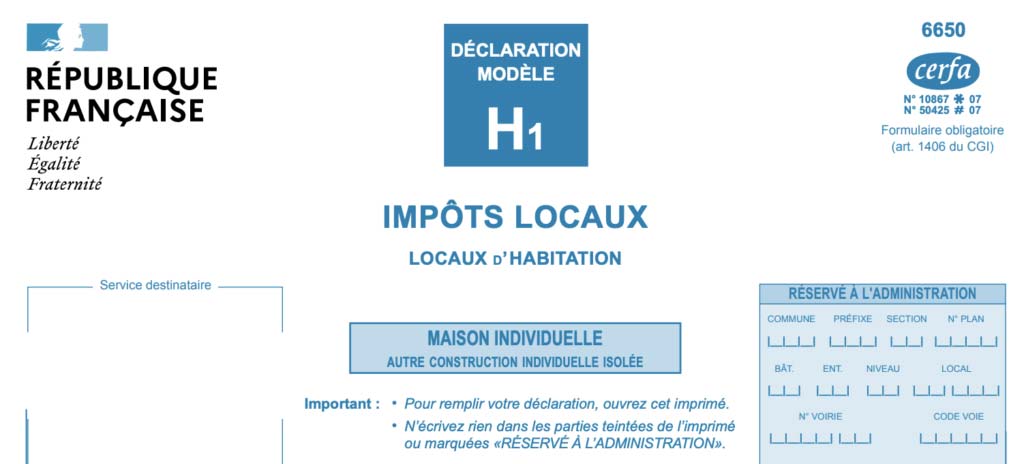

21 avril 2023 L’impact de la DPE sur le marché de l’immobilier 13 avril 2023 Les 7 avantages de l’achat revente en rénovation 30 mars 2023 Investir dans une passoire thermique en 2023 24 mars 2023 La chute de la construction de logements neufs en 2023 : Crise du batiment en vue ? 24 février 2023 Investir dans l’achat revente en rénovation 17 février 2023 Le plan Marshall de la rénovation 3 février 2023 L’achat revente en immobilier : quel statut adopter ? 7 janvier 2023 Quelles sont les garanties pour une vente en l’état futur d’achèvement – Partie 3 6 janvier 2023 Quelles sont les garanties pour une vente en l’état futur d’achèvement ? – Partie 2 5 janvier 2023 Quelles sont les garanties pour une vente en l’état futur d’achèvement ? – Partie 1 3 janvier 2023 Explications sur l’Etat des Risques et Pollutions 26 décembre 2022 Comment obtenir un financement sans apport pour un investissement locatif ? 26 novembre 2022 Passer par une SCCV pour ses investissements immobiliers – Partie 2 19 novembre 2022 Passer par une SCCV pour ses investissements immobiliers – Partie 1 5 novembre 2022 Comment suivre la construction de votre maison par un constructeur ? – Partie 2 5 novembre 2022 Comment suivre la construction de votre maison par un constructeur ? – Partie 1 22 octobre 2022 Zoom sur les types de chauffages et leur coût – Partie 4 15 octobre 2022 Zoom sur les types de chauffages et leur coût – Partie 3 8 octobre 2022 Zoom sur les types de chauffages et leur coût – Partie 2 1 octobre 2022 Zoom sur les types de chauffages et leur coût – Partie 1 24 septembre 2022 Déclarer les revenus d’une location meublée 24 septembre 2022 Faire estimer sa maison: Comment et à quel prix ? 10 septembre 2022 Faire estimer sa maison : Pourquoi ? 3 septembre 2022 Clauses abusives chez les constructeurs de maisons individuelles 27 août 2022 Quelle augmentation pour une maison RE2020 ? 13 août 2022 Comment construire une maisons aux normes RE2020 ? 6 août 2022 Comment construire une maisons aux normes RE2020 ? 30 juillet 2022 Tout savoir sur le taux d’usure 23 juillet 2022 Quelles sont les conditions suspensives possibles lors de l’achat d’un terrain ? 16 juillet 2022 Tout savoir sur le formulaire H1 1 2 … 4